首页 > 正文内容

2022年中国建材行业经济运行报告

来源: 作者: 更新日期:2023/6/25 16:02:52

2022 年中国建材行业经济运行报告

中国建筑材料联合会

2022 年,建材行业经济运行总体保持稳定,但受国内外形势变化、市场需求持续偏弱等因素影响,主要产品产量和营业收入、利润总额等主要经济效益指标下降,产品出厂价格下滑,总体呈现宽供给、高库存、弱需求运行特征,呈现稳中趋降的运行态势。建材行业面临的生产经营压力依然较大,需求动力显现不足。

一、2022 年建材行业经济运行情况

(一)建材行业经济效益持续下滑,主要行业降幅较大

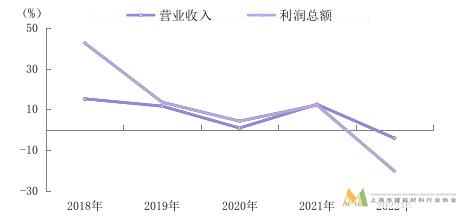

据国家统计局数据,2022 年,规模以上建材行业实现营业收入比上年下降 4.2%(2021 年为增长 12.4%);实现利润下降 20.4%(2021 年为增长 12.1%);销售利润率 7.2%,下降 1.5 个百分点。

图 1 2018—2022 年规模以上建材行业营业收入及利润增速

(二)建材主要产品产量有增有降

2022 年,受国内建材市场需求减弱,原材料价格上涨等因素影响,建材产品生产疲软,全年主要建材产品产量下降。全国水泥产量 21.3 亿吨,比上年下降 10.5%;平板玻璃产量 10.1 亿重量箱,下降 3.7%,钢化玻璃产量 5.8 亿平方米,下降 3.9%,中空玻璃产量 1.4 亿平方米,下降 12.7%,夹层玻璃产量 1.4 亿平方米,增长 5.9%。

(三)建材产品平均出厂价格下滑

2022 年,建材及非金属矿产品出厂价格指数高位回落并持续下滑。其中,非金属矿采选业出厂价格比上年上涨 5.9%,非金属矿物制品业出厂价格上涨 1.2%。

建材联合会数据显示,2022 年 12 月全国水泥工业出厂价格指数 100.3(2020 年 12 月=100),比上年同月下23.7%,全年平均出厂价格 99.3,下降 0.7%。年初水泥延续 2021 年势头,价格保持增长,但二季度受疫情等因素影响建筑市场恢复较慢,市场需求不足,水泥产品价格持续下降。

2022 年 12 月全国平板玻璃出厂价格指数 85.1(2020 年12 月=100),比 2021 年同月下降 21.5%。平板玻璃工业延续 2021 年势头,年初行业出厂价格增长;5 月份起,在下游房地产投资放缓、市场需求减弱、燃料及下游产品结构调整等多种因素共同作用下,平板玻璃出厂价格持续下降,降幅较大。

(四)建材行业固定资产投资实现增长,涨幅收窄

受市场需求减弱、效益下降等因素影响,建材行业固定资产投资保持增长但增幅回落。国家统计局数据显示,2022年,非金属矿采选业固定资产投资比上年增长 17.3%,增速比 2021 年回落 9.6 个百分点,非金属矿物制品业投资增长6.7%,增速回落 7.4 个百分点。从建材各行业监测情况看,混凝土与水泥制品、建筑用石、墙体材料等行业的规模化发展以及环保投入、绿色矿山建设是建材行业投资的主要驱动力。

图 2 2019—2022 年非金属矿采选业、非金属矿物制品业固

定资产投资月度累计速度

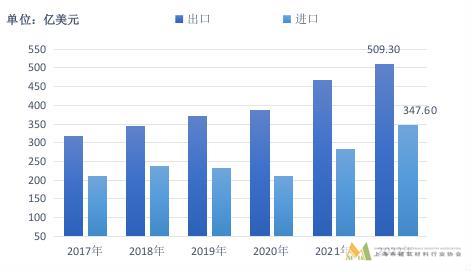

(五)建材及非金属矿商品进出口金额增长

2022 年,我国建材及非金属矿商品出口 1金额 509.3 亿美元,比上年增长 11.3%,建材及非金属矿商品平均离岸价格增长 7.5%,建材产品出口量价齐增。建材及非金属矿制品主要出口商品中,平板玻璃、技术玻璃、玻璃纤维及制品、其他矿物纤维及制品、砖、石灰、石膏、防水建筑材料、轻质建筑材料、隔热隔音材料、萤石等商品量价齐增;水泥、水泥熟料、水泥制品、卫生陶瓷、石灰石、砂石、滑石等主要商品出口量价均降。

2022 年,我国对美出口建材及非金属矿商品金额 50.5亿美元,比上年增长 5.6%,对美出口金额占出口总额比重约为 9.9%,比 2021 年下降 0.4 个百分点。出口欧盟成员国和金砖成员国累计金额较 2021 年分别下降 7.7%和增长23.9%,对欧盟出口金额占出口总额比重约为 8.3%,对金

砖国家口金额占出口总额比重约为 6.4%。

图 3 2017—2022 年建材及非金属矿商品出口、进口金额

2022 年,建材及非金属矿商品进口金额 347.6 亿美元,

比上年下降 8.5%。其中,水泥熟料、水泥、水泥制品、建筑玻璃、技术玻璃、玻璃纤维及制品、卫生陶瓷、粘土、砂石、荒料、建筑用石制品、轻质建筑材料、隔热隔音材料等商品进口数量有所下降;水泥熟料、水泥、建筑玻璃、技术玻璃、玻璃纤维及其制品、建筑卫生陶瓷、粘土、荒料、建筑用石制品、轻质建筑材料、隔热隔音材料、滑石、云母和云母制品、萤石等产品进口价格下降。

在国内水泥价格和下游需求偏弱双重影响下,2022 年我国进口水泥熟料总量为 838.5 万吨,比上年下降 69.8%,水泥熟料进口大幅缩减。水泥熟料进口来源国主要为越南、韩国、日本、印尼、巴基斯坦,其中,2022 年从越南进口数量减少 1507 万吨。自 2018 年起中国从东南亚进口水泥熟料数量已经连续三年大幅增长,2021 年进口量有所下降,2022年出现明显下降,东南亚水泥熟料价格低廉的优势逐渐减弱。

2022 年,我国建材及非金属矿商品进出口差额为 161.7亿美元,较 2021 年下降,由于国际疫情和汇率变动影响,进口建材商品价格低于 2021 年 8.5%,而出口价格高于 2021年 7.5%。

二、建材行业经济运行中的积极变化

(一)建材企业综合实力持续增强

中国建材集团自 2011 年首次登上《财富》世界 500 强以

来,连续 12 年进入世界 500 强,2022 年名列第 196 位,稳坐全球建材企业榜首。安徽海螺集团自 2019 年首次登上《财富》世界 500 强以来,连续 4 年进入世界 500 强,2022 年名列第 353 位,排名较 2020 年提升 14 位。北京金隅集团连续13 年入选《财富》中国 500 强,2022 年名列第 112 位。同时在技术玻璃、防水建筑材料、轻质建筑材料、碳纤维、复合材料等领域均出现一批具有较强竞争力的头部企业,如福耀玻璃、凯盛科技、东方雨虹、北新建材、中复神鹰、巨石集团等。近几年来,建材企业加快开展制造业单项冠军和专精特新“小巨人”企业创建工作,一批建材制造业单项冠军和专精特新“小巨人”企业脱颖而出,在细分领域发挥重要引领作用。

(二)行业发展理念和发展方式加快转变

党的十八大以来,建材行业坚持以习近平新时代中国特色社会主义思想为指导,坚持新发展理念,坚定不移推进供给侧结构性改革,紧扣高质量发展要求,发展理念和方式发生较大转变,正逐渐从过度依赖价格因素转向依靠创新要素来实现经济效益,逐渐从被动服务于建筑业转向通过模式创新来挖掘市场需求,逐渐从大多提供低附加值的中间产品转向通过提升产品内涵、依靠技术进步和优化性能去占据价值链高端的发展。“双碳”工作开创出新局面,在前期开展碳达峰倡议、行业碳排放核算、行业组建成立“碳委会”、加强降碳技术研究基础上,2022 年召开了全国建材行业碳达峰推进大会,发布了《水泥、平板玻璃行业碳减排技术指南》。

全国绿色建材下乡活动在全国各试点省市顺利开展,这是从建材产品侧引导建材产业结构调整、实现绿色低碳转型、促进绿色低碳建材进万家、推动国家“双碳”工作、满足人民美好建材需求的成功尝试。建材行业“揭榜挂帅”机制进一步完善,科技引领示范效应进一步加强,如“六零”示范工厂项目,折叠式建筑、光刻机用材、癌症靶向药物基材、医疗仪器用材等多个项目由几个团队揭榜,真正形成“赛马机制”,科技先导、创新驱动作用更加凸显。

(三)建材行业规上企业数量增加明显,产业结构持续

优化

近几年,随着建材行业产业结构调整步伐的加快,建材加工制品业得到较快增长,由此带来了加工玻璃、复合材料、防水建材等行业企业数量逐步增加,推动规模以上建材行业企业数量增长,2022 年规模以上建材企业数量突破 4 万家。

规模以上建材行业中,加工制品业营业收入占建材行业营业收入的比重超过 60%,比上年进一步扩大。这充分反映出面对国内外经济形势的变化,建材行业供给侧结构性改革持续推进,产业规模化发展加快,规上企业数量大幅增加促进行

业组织结构优化。

(四)建材行业绿色制造快速推进

建材行业以节能、减排、节水、节材、降碳为核心,加快实施绿色制造工程。在政府有关部门支持下,建材行业绿色制造标准体系基本建立,百余项绿色工厂、绿色产品、节能、节水等领域标准完成研制、发布,并引领行业绿色发展。

“十三五”以来,工信部已发布 6 批绿色制造示范名单,绿色工厂示范累计入选 2783 家,其中建材行业有 340 余家企业入选,领域覆盖水泥、玻璃、陶瓷、墙体材料、防水卷材等大宗建材;其中,水泥行业目前有 181 家企业入选国家绿色工厂示范企业。同时,建材行业还有 9 家企业入选国家绿色供应链管理示范企业。建材行业绿色矿山建设快速推进,中国建材集团累计建成国家级绿色矿山 52 家,海螺集团有44 座矿山被评为国家级绿色矿山,金隅集团有 24 座矿山被

评为国家级绿色矿山。

能源消耗限额、污染排放等一系列标准的制订,执行力度前所未有,错峰生产、脱硫脱硝、矿山治理、污染排放许可等一系列措施全面深化实施,全行业节能减排、绿色低碳发展已形成了多方位合力。水泥行业协同处置生活垃圾、污泥、危险废弃物等成熟技术已在 180 余条生产线推广应用。工业固废年利用量超过 15 亿吨。大部分水泥熟料生产线和平板玻璃生产线都配套了余热利用设施。

(五)国际化进程不断加快

当前我国建材行业主要以国内市场为主,2010 年以来建材及非金属矿商品出口额占行业营业收入比重为 5%左右。2016 年以来建材及非金属矿商品出口额持续增长,2022 年达到 509.3 亿美元,创历史最好水平。这主要是由于在国际形势复杂多变形势下,我国建材产业链供应链较为完善、韧性较强,为全球供应链稳定发挥了积极作用。

三、2022 年建材行业经济运行中存在的主要问题

(一)投资需求明显下降,对建材行业拉动作用减弱2022 年,全国建筑安装工程固定资产投资比上年增长5.2%,增速比上年回落 3.7 个百分点,基础设施投资增长9.4%,保持稳定;房地产开发企业房屋竣工面积下降15.0%,建筑及装潢材料类商品销售额下降 6.2%,建筑装饰市场需求偏弱。从重点监测的水泥企业数据看,2022 年12 月底,全国重点水泥企业平均出货率降至 47.5%,比上年末下滑 3.9 个百分点,企业库容比 73.1%,处于高位。

(二)建材行业将继续面临高成本运行局面

建材行业是典型的以大宗物料生产为特征的资源能源依赖型产业。2021 年以来,煤炭、天然气等建材主要用燃料以及石油沥青、纯碱、树脂、钢筋等原料价格大幅上涨,使建材企业生产经营持续面临高成本压力。当前全球通胀形势依然严峻,推动国内大宗商品价格持续高位,预期 2023 年建材企业仍将继续在高成本区间运行,生产要素对行业稳增长压力加大。

(三)建材行业节能减碳改造面临较大投资压力

“双碳”要求下,“十四五”期间,建材行业重点领域将进行大范围节能降碳改造。水泥、平板玻璃、建筑陶瓷、卫生陶瓷等四个行业被列入建材行业高耗能重点领域,按照到 2025 年,水泥(熟料)、平板玻璃、建筑卫生陶瓷行业能效标杆水平以上产能比例达到 30%、20%、30%,能效基准水平以下产能基本清零的要求。仅水泥行业基准水平以下生产线涉及水泥熟料产能就达 4.5 亿吨,如果其中一半进行技改或重建,投资额约 1500 亿元左右,介于标杆水平和基准水平生产线进行窑系统提质增产在线改造,预计也将在 1000亿元左右,“十四五”期间水泥行业建设改造投资合计约需2500 亿元左右,平板玻璃行业节能降碳改造资金投入约 500亿元,建筑卫生陶瓷生产线提升改造也将面临大量资金需

求。

四、有关政策建议

(一)发挥稳投资的关键作用,扩大市场有效需求

加大稳投资项目的建设进度,优化审批程序,落实资金到位。加快推进市政基础设施、城市更新、老旧小区改造、农村建设等项目建设,扩大市场有效需求,稳定市场预期,动建材等基础原材料产业发展,提振企业信心。

(二)以节能降碳为导向,加大对建材重点领域节能降

碳技术改造支持力度

绿色低碳发展是建材行业发挥自身产业优势,深度融入社会大循环、支撑我国产业绿色发展,实现产业结构和发展路径突破的必然选择,是建材行业长期发展转型方向。建材行业要按照《水泥行业碳减排技术指南》、《平板玻璃行业碳减排技术指南》要求开展节能降碳技术改造,提高综合效率。

10(三)加强对煤炭等大宗商品供需动态监测调控,减少

价格大幅波动

加强对燃料、原材料等大宗商品、生产要素价格、运输保障等情况的波动监测和引导,加强供需趋势研判,及时调整上下游产业供需关系,保障生产供给,避免出现较大波动。

对煤炭等重点产品,按地区、按周期建立年度用量评估机制和地区储运调节机制,统筹合理建设地区中转库,提高煤炭等关键产品平稳供给能力,更大发挥煤炭中长期合同对稳定煤炭供需市场作用。

(四)加强上下游及政策衔接,培育建材行业增长动力

统筹推进建材产业向节能、智能、功能、高端、绿色、低碳等方向实现多元化发展,适应或引导相关消费领域变化。通过建筑领域提升强制性规范标准和技术应用规范,鼓励重点项目尤其是政府工程项目增加绿色建材产品应用比例等措施促进绿色建材应用,优化产业链供应链,推动绿色低碳建材和绿色建筑协同发展。

最新文章列表

更多>>- 上海市建筑材料行业协会八届六次会员大会暨第十次理事会成功召开

- 一图读懂 | 2025年上海市建筑市场监管和服务工作要点

- 国家标准《住宅项目规范》落地,有哪些看点?

- 《水泥基道路面层修补材料》(T/SBMIA 015-2020) 案例总结

- 《建筑用修补砂浆》(T/SBMIA 014-2020) 案例总结

- 《定制家居智能制造通用技术要求》(T/SBMIA 033—2024)案例总结

- 关于废止团体标准的通知

- 关于征集2024年“上海市绿色智能家电家居消费补贴政策”(家装建材)参与企业的公告

- 关于《建筑用修补砂浆应用技术规程》公开征求意见的通知

- 《微孔埃赛芮石膏护面外墙内保温系统应用技术标准》(T/SBMIA 032-2024)案例总结

- “推进产业链供应链共链行动,赋能重点特色产业对接”——第二届长三角高端产业及金融服务大会之建设行业绿色新材料应用市场前景展望专场对接成功举行

- 《建筑楼地面高抗裂混凝土保温隔声浮筑系统应用技术标准》(T/SBMIA 029-2024)案例总结

- 关于《地采暖用地板》公开征求意见的通知

- 《上海市绿色建筑条例(草案)》公开征求意见,9月6日前可参与

- 关于《微孔埃赛芮石膏护面外墙内保温系统应用技术标准》公开征求意见的通知

- 《厚层抗裂水泥自流平砂浆楼地面保温隔声系统应用技术标准》(T/SBMIA 030-2024)案例总结

- 《绿色低碳建材技术要求 实木复合地板》(T/SBMIA 028-2024)案例总结

- 8月7日-9日绿色建博会与您相约世博展览馆(附参观预约方式、交通指南)

- 祝贺书香门地集团股份有限公司荣获2023-2024上海市质量金奖

- 关于《定制家居智能制造通用技术要求》公开征求意见的通知